|

|

|

|

|

|

Energetyka, Automatyka przemysłowa, Elektrotechnika

|

|

|

|

|

|

|

Przedstawiono założenia i wyniki analizy porównawczej kosztów wytwarzania energii elektrycznej w elektrowniach według różnych technologii, które są rozwijane na świecie i powinny być rozważane dla Polski do 2050 r. Analizę oparto na doświadczeniach eksploatacyjnych istniejących obiektów i prognozach renomowanych światowych ośrodków badawczych. Analiza powinna być uzupełniona o prognozę struktury źródeł energii o najmniejszych kosztach zdyskontowanych, odzwierciedlającą warunki działania rynku energii elektrycznej i uwzględniającą ograniczenia systemu elektroenergetycznego oraz polityki państwa w zakresie ochrony środowiska, rozwoju energetyki odnawialnej i kogeneracji oraz użytkowania energii.

W analizie porównano technologie wytwarzania energii elektrycznej przewidywane do uruchomienia w latach 2020, 2030 i 2050. Na rok 2050 prognozy z natury rzeczy obarczone są dużą niepewnością i należy je traktować z odpowiednią dozą ostrożności.

W obliczeniach przyjęto projekcje składowych kosztów wytwarzania energii elektrycznej z zachowaniem zasady konserwatyzmu w odniesieniu do technologii, których wskaźniki wstępne wskazują na ich konkurencyjność. Dotyczy to przede wszystkim elektrowni jądrowych, które często są przedmiotem emocjonalnych ocen i wymagają ostrożności w założeniach, przyjmowanych do porównań z innymi technologiami.

Do porównań wykorzystano metodykę, którą stosuje się w określaniu kosztów wytwarzania energii elektrycznej z punktu widzenia gospodarki krajowej i społeczeństwa. W odróżnieniu od analizy korporacyjnej, stosowanej do określenia kosztów wytwarzania energii i prognozy wyników finansowych przedsiębiorstw energetycznych, przyjęto więcej założeń upraszczających i operowano w większym stopniu wartościami średnimi parametrów ekonomicznych i technicznych rozpatrywanych technologii. Dla określonej realnej stopy dyskonta i parametrów danej technologii, w tym ekonomicznego czasu życia obiektu, porównywano realne (w jednostkach pieniężnych o sile nabywczej wybranego roku):

Jako rok waluty wybrano rok 2005, gdyż większość danych w literaturze odnosi się do tego roku. Rok waluty nie ma znaczenia dla wyników porównania technologii. Stosownie do celu analizy nie uwzględniano podatku dochodowego, VAT i akcyzy, które wynikają z polityki podatkowej państwa i mają wpływ na ceny energii a nie na porównywalne koszty wytwarzania. Uwzględniono natomiast zinternalizowane koszty zewnętrzne, wywoływane stosowaniem poszczególnych technologii, w tym koszty emisji CO2, wynikające z obowiązku zakupu uprawnień do emisji tego gazu na aukcjach, co wynika z pakietu energetyczno-klimatycznego, przyjętego w kwietniu 2009 r. przez Parlament Europejski i Radę.

W kosztach wytwarzania uwzględniono koszty inwestycyjne jako sumę kosztów amortyzacji bilansowej majątku i kosztów kapitału. Zastosowano tzw. amortyzację bilansową, w której w odróżnieniu od amortyzacji podatkowej, okres całkowitej amortyzacji jest jednoznaczny z okresem ekonomicznej eksploatacji obiektu.

W obliczeniach zastosowano realną stopę dyskonta, którą określono jako średni koszt kapitału (WACC – weighted average cost of capital) dla inwestycji infrastrukturalnych przy typowej dla tego rodzaju inwestycji proporcji kapitału własnego i obcego. Dla wariantu referencyjnego obliczeń wartość realną WAAC przyjęto na poziomie 7,5%. W analizie wrażliwości zbadano wpływ niższych i wyższych wartości WACC (5 i 10%). Uwzględniono eskalację (ponad inflacyjny wzrost) poszczególnych składników kosztów wytwarzania, w tym eskalację kosztów nośników energii pierwotnej, związaną z warunkami globalnego lub lokalnego rynku tych nośników. Do porównań przyjęto parametry techniczno-ekonomiczne rozpatrywanych źródeł na podstawie szerokiego zakresu danych przytaczanych w materiałach referencyjnych, w tym w prognozach wykonanych przez czołowe światowe ośrodki analityczne. Uwzględniono nakłady inwestycyjne obejmujące nakłady bieżące, zwane niekiedy kontraktowymi (OVN – overnight investment costs) oraz koszt kapitału, ponoszony przez inwestora w trakcie budowy (IDC – interest during construction).

|

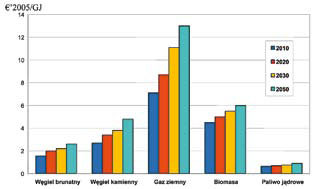

| Rys. 1. Prognoza referencyjnych kosztów energii zawartej w poszczególnych rodzajach paliw |

Roczne, odniesione do jednostki mocy źródeł, i jednostkowe koszty wytwarzania energii, odniesione do jednostki wyprodukowanej energii, uśredniano z zachowaniem zasad dyskonta w okresie ekonomicznej eksploatacji źródła, który przyjmowano stosownie do istniejących doświadczeń eksploatacyjnych i światowych prognoz w tym zakresie. Dla elektrowni jądrowych przyjęto konserwatywnie, że okres ekonomicznej eksploatacji wynosi 40 lat, chociaż obecnie większość EJ uzyskuje przedłużenie licencji eksploatacyjnych na 60 lat i taki okres zaczyna się przyjmować w analizach korporacyjnych. Dla wyników niniejszej analizy nie ma to istotnego znaczenia wobec zastosowania rachunku dyskonta, w którym różnice kosztów inwestycyjnych wytwarzania przy wydłużeniu tego okresu do 60 lat nie zmieniają wyników analizy w zakresie porównania konkurencyjności poszczególnych technologii.

W kosztach zmiennych uwzględniano prognozowane koszty energii zawartej w paliwie, (rys. 1) łącznie z kosztami składowania i unieszkodliwiania odpadów, oraz koszty emisji dwutlenku węgla dla źródeł spalających organiczne paliwo kopalne.

Przyjęto ceny uprawnień do emisji CO2 wzrastające z poziomu 30 Euro’05/t CO2 w 2020 r. do 60 Euro’05/t CO2 w 2050 r. Jest to konserwatywne założenie w odniesieniu do elektrowni zero-emisyjnych, przede wszystkim elektrowni jądrowych, gdyż w literaturze w większości przytaczane są wyższe ceny tych uprawnień. Dla elektrowni wiatrowych uwzględniono koszty stałe źródeł rezerwowych w systemie, które muszą funkcjonować niezależnie od mocy rezerwowej, która jest potrzebna do bezpiecznej pracy systemu. Przyjęto, że tymi źródłami rezerwowymi będą elektrownie z turbinami gazowymi. Alternatywnie rozpatrzono elektrownie wiatrowe z instalacjami akumulacji energii.

W analizie rozpatrzono konkurencyjność kosztową technologii wytwarzania energii elektrycznej w całym zakresie wykorzystania mocy zainstalowanej. Nie rozpatrywano technologii źródeł szczytowych, których koszty wytwarzania zależą od struktury źródeł podstawowych w systemie, jak np. elektrownie wodne szczytowo-pompowe lub których koszty w dużym stopniu zależą od warunków lokalnych, jak np. elektrownie wodne przepływowe lub małe elektrownie rozproszone na biogaz lub biomasę, dla których koszty wytwarzania istotnie zależą od lokalnych warunków dostaw paliwa. Wyłączono również z porównań elektrociepłownie, gdyż koszty wytwarzania energii elektrycznej w skojarzeniu z ciepłem zależą od lokalnego zapotrzebowania na ciepło i zewnętrznych warunków regulacji cen ciepła sieciowego, co rachunek czyni niedookreślonym. Rozpatrzono natomiast koszty wytwarzania energii w elektrowniach wiatrowych, które często są przedstawiane jako reprezentujące źródła odnawialne. Elektrownie z turbinami gazowymi uwzględniono jako porównawcze w obliczaniu kosztów niezbędnej mocy szczytowej dla elektrowni wiatrowych.

Dla elektrowni przewidzianych do uruchomienia około 2020 r. rozpatrzono następujące rodzaje źródeł

energii:

| Rodzaj elektrowni | 2010 | 2020 | 2030 | 2050 |

| PC | 1500 | 1650 | 1600 | 1550 |

| PC+CCS | 2400 | 2350 | ||

| PL | 1600 | 1750 | 1700 | 1650 |

| PL+CCS | 2500 | 2450 | ||

| FC | 1500 | 1650 | 1600 | 1550 |

| FL | 1500 | 1650 | 1600 | 1550 |

| NUCLEAR LWR | 3000 | 3000 | 2900 | 2800 |

| NUCLEAR HTGR | 2250 | |||

| NUCLEAR FBR | 3400 | |||

| GT | 450 | 500 | 500 | 500 |

| GTCC | 750 | 800 | 800 | 800 |

| GTCC+CCS | 1200 | 1100 | ||

| IGCC_C | 2100 | 2000 | 1950 | 1900 |

| IGCC_C+CCS | 2500 | 2450 | ||

| IGCC_L | 2100 | 2000 | 1950 | 1900 |

| IGCC_L+CCS | 2500 | 2450 | ||

| PMF | 1550 | 1700 | 1650 | 1600 |

| BM | 2400 | 2300 | 2150 | |

| Wind on-shore | 1450 | 1350 | 1300 | 1200 |

| Wind on-shore acc | 2000 | 1850 | 1800 | 1700 |

| Wind off-shore | 1900 | 1800 | 1750 | 1650 |

| Wind off-shore acc | 2450 | 2300 | 2250 | 2150 |

Do źródeł z kotłami spalającymi paliwo organiczne, przewidzianych do uruchomienia około 2030 r., dołączono elektrownie z instalacjami uchwytu i składowania CO2 (CCS – carbon capture and storage), które w tym okresie powinny być one już dostępne komercyjnie.

W perspektywie do 2050 r. należy się liczyć z rozwojem technologicznym, który obecnie nie jest w pełni przewidywalny i z tego względu w analizie uwzględniono tylko te technologie, które obecnie są rozwijane, lecz znajdują się jeszcze we wczesnym stadium rozwoju. W tym horyzoncie przewidziano istotny rozwój technologii jądrowej. Założono, że powinny w tym czasie być dostępne komercyjnie EJ z reaktorami gazowymi wysokotemperaturowymi (HTGR – high temperature gas cooled reactors) w zastosowaniu do produkcji zarówno energii elektrycznej, jak i wysokotemperaturowego ciepła na potrzeby chemiczne. Do 2050 roku powinny pojawić się w eksploatacji reaktory termiczne IV generacji i prędkie powielające, które będą służyć jako ogniwa zamykające jądrowy cykl paliwowy i w ten sposób rozszerzające zasoby paliwa jądrowego dla reaktorów termicznych.

Dla rozpatrywanych technologii przyjęto wysokość nakładów inwestycyjnych OVN w ’05/MW stosownie do prognoz światowych ośrodków badawczych (tab. 1).

Krzywe konkurencyjności

Do określania konkurencyjności ekonomicznej porównywanych źródeł wytwarzania energii sporządzono krzywe konkurencyjności źródeł wytwarzania energii w systemie elektroenergetycznym (screening curves), które przedstawiają graficznie zależności uśrednionych (levelized) rocznych kosztów wytwarzania, odniesionych do mocy źródeł, oraz jednostkowych kosztów wytwarzania, odniesionych do wytworzonej energii, od współczynnika wykorzystania mocy danego źródła w systemie w skali rocznej (CF – capacity factor). Z krzywych konkurencyjności wyłączono elektrownie wiatrowe, które mają z natury ograniczony czas wykorzystania pełnej mocy w systemie i nie mogą być sterowane przez operatora systemu. Elektrownie wiatrowe włączono do porównania kosztów wytwarzania energii rozmaitych źródeł w typowych dla nich warunkach pracy w systemie.

|

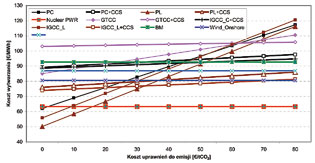

| Rys. 2. Wpływ kosztów uprawnień do emisji CO2 na koszty wytwarzania energii elektrycznej paliw |

Elektrownie jądrowe z reaktorami PWR, które reprezentują kosztowo technologie jądrowe, są konkurencyjne w stosunku do źródeł na paliwo organiczne już przy koszcie uprawnień do emisji CO2 powyżej 15 Euro’05/tCO2 (rys.2).

|

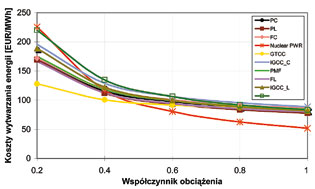

| Rys. 3. Uśrednione jednostkowe koszty wytwarzania dla źródeł przewidzianych do uruchomienia około 2020 r. |

Dla źródeł przewidzianych do uruchomienia około

2020 r. występuje duża przewaga wytwarzania energii

w elektrowniach jądrowych, pracujących w podstawie

obciążenia systemu, nad nawet najtańszymi źródłami

klasycznymi (rys. 3).

Uśrednione koszty wytwarzania w EJ dla typowego dla tych źródeł współczynnika obciążenia 0,9 wynoszą ok. 57 Euro’05/MWh, natomiast następna w kolejności elektrownia na węgiel brunatny z kotłem pyłowym będzie wytwarzać energię o kosztach ok. 80 Euro’05/MWh.

|

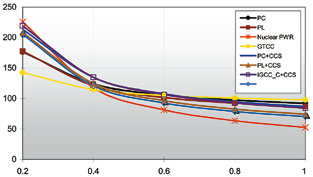

| Rys. 4. Uśrednione jednostkowe koszty wytwarzania dla reprezentatywnych źródeł wytwarzania przewidzianych do uruchomienia około 2030 r.. |

Szczegółowe wyniki krzywych konkurencyjności wskazują, że pewne technologie mają zbliżone koszty wytwarzania i można je pogrupować w grupy reprezentatywne, których porównanie jest bardziej przejrzyste. Porównanie konkurencyjności źródeł reprezentatywnych przewidzianych do uruchomienia około 2030 r. (rys.4) ma istotne znaczenie ze względu na przewidywane komercyjne dostawy technologii uchwytu i składowania CO2 (CCS) w zastosowaniu zarówno do technologii węglowych, jak i gazowych.

Elektrownie węglowe z instalacjami CCS uzyskują niższe koszty jednostkowe niż elektrownie bez tych instalacji, uiszczające opłaty za uprawnienia do emisji, po przekroczeniu granicznego współczynnika obciążenia w systemie. Wartość graniczna tego współczynnika obciążenia zależy od relacji kosztów CCS i opłat za uprawnienia do emisji CO2. Dla elektrowni na węgiel kamienny z kotłami pyłowymi z CCS wartość ta wynosi ok. 0.5, a więc dla czasu wykorzystania mocy zainstalowanej na poziomie ok. 4500 h/a. Dla węgla brunatnego wartość ta w obu przypadkach jest jeszcze niższa. Elektrownie jądrowe zachowują swoją przewagę również nad źródłami z kotłami na paliwo organiczne z instalacjami CCS.

Dla źródeł węglowych przewidzianych do uruchomienia około 2030 r., instalacje CCS stają się opłacalne przy koszcie uprawnień do emisji CO2. Uśrednione jednostkowe koszty wytwarzania dla reprezentatywnych źródeł wytwarzania przewidzianych do uruchomienia około 2030 r. powyżej 25 Euro’05/tCO2 – dla węgla brunatnego

i 35 Euro’05/tCO2 – dla węgla kamiennego. Dla węgla kamiennego i brunatnego preferowaną technologią powinna być technologia zgazowania węgla z instalacją CCS (IGCC+CCS). Dla gazu ziemnego dolna wartość kosztu CO2, przy której bardziej opłacalne są instalacje wyposażone w CCS wynosi ok. 55 Euro/tCO2. Elektrownie

gazowe, z lub bez instalacji CCS, mogą konkurować z elektrowniami węglowymi bez instalacji CCS pod warunkiem, że koszt uprawnień do emisji CO2 przewyższy 60 Euro’05/tCO2.

|

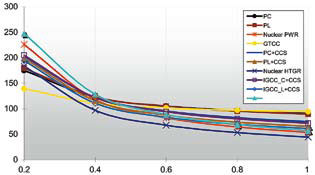

| Rys. 5. Uśrednione jednostkowe koszty wytwarzania dla źródeł przewidzianych do uruchomienia około 2050 r. |

W perspektywie do 2050 r. technologie jądrowe zwiększają swoją przewagę zarówno dla EJ z reaktorami PWR, jak i przede wszystkim reaktorami wysokotemperaturowymi HTGR, które w owym czasie powinny osiągnąć już dojrzałość (rys. 5).

Jak należało oczekiwać, wprowadzenie EJ z reaktorami powielającymi FBR nie obniży kosztów wytwarzania energii w technologii jądrowej dopóki ceny surowca uranowego istotnie nie wzrosną. Rozwój reaktorów powielających FBR wynika z konieczności zwiększenia zasobów paliwa uranowego i korzyść z ich wprowadzenia będzie widoczna dopiero przy rozpatrywaniu kosztów całego cyklu paliwowego dla źródeł jądrowych.

Konkurencyjność źródeł dla typowych warunków pracy w systemie

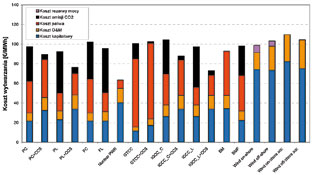

Dla źródeł pracujących w typowych warunkach systemowych, co ma istotne znaczenie dla inwestorów, wyraźnie zaznacza się przewaga konkurencyjna elektrowni jądrowych w odniesieniu do elektrowni cieplnych na paliwo organiczne (rys. 6 i 7). Konkurencyjność elektrowni jądrowych wzrasta z czasem ze względu na wzrastające koszty paliw i uprawnień do emisji CO2 lub kosztów instalacji CCS. Dla elektrowni przewidzianych do uruchomienia około 2030 r. obok nadal wysoce konkurencyjnych elektrowni jądrowych dobre wyniki w porównaniu uzyskują technologie z instalacjami zgazowania węgla brunatnego, wyposażone w instalacje CCS – o ile uda się opanować te technologie w skali komercyjnej.

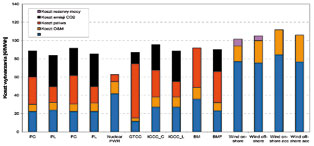

| Rys. 6. Porównanie uśrednionych kosztów wytwarzania energii elektrycznej i ich struktury dla źródeł przewidzianych do uruchomienia około 2020 r. pracujących w typowych warunkach systemowych |

| Rys. 7. Porównanie uśrednionych kosztów wytwarzania energii elektrycznej i ich struktury dla źródeł przewidzianych do uruchomienia około 2030 r. pracujących w typowych warunkach systemowych |

W analizie dodatkowo wykazano, że około 2030 r. nie będzie już potrzebna (lub można będzie ją bardzo ograniczyć) pomoc publiczna dla elektrowni wiatrowych, gdyż koszty wytwarzania energii w tych źródłach będą porównywalne z kosztami wytwarzania w elektrowniach cieplnych.

Analiza wrażliwości przy założonych zmianach danych techniczno-ekonomicznych wykazała stosunkowo dobrą stabilność wyników porównania konkurencyjności rozpatrywanych technologii.

WAŻNIEJSZA LITERATURA

[1] Expansion Planning for Electrical Generating Systems, A Guidebook, IAEA, 1984

[2] The Role of Nuclear Power in Europe, World Energy Council, January 2007

[3] The future of Nuclear Power, An Interdisciplinary MIT Study, 2003 and 2009 Update

[4] The Economic Future of Nuclear Power, A Study Conducted at The University of Chicago, August 2004

[5] Comparison of Electricity Generation Costs, Lappeenranta University of Technology, Faculty of Technology.

Department of Energy and Environmental

Technology. Research report EN A-56

[6] Word Energy Outlook 2009, Paris, November 2009

[7] Ocena stanu aktualnego i perspektyw rozwoju czystych technologii węglowych możliwych do zastosowania w siłowniach energetycznych w Polsce wraz z opracowaniem charakterystyk technicznoekonomicznych – PKEE, 2008

[8] Technologie jądrowe w XXI wieku. Stefan Chwaszczewski – Polityka energetyczna. Tom 12, zeszyt 2/2 (2009)

[9] NEEDS, New Energy Externalities Developments for Sustainability, Project no: 502687

[10] Program on Technology Innovation: Integrated Generation Technology Options. Electric Power Research Institute, November 2008

[11] Levelized Cost of Generation Model, Renewable Energy, Clean Coal and Nuclear Inputs. June 2007. IEPR Committee Workshop on the Cost of Electricity Generation

[12] Kouvaritakis N., Panos V., Capros P., Fossil Fuel Prices Outlook by using the PROMETHEUS world energy stochastic model - Price Scenario for Baseline 2009, National Technical University of Athens, March 2009

[13] European Commission, DG TREN, World Energy Technology Outlook - 2050 (WETO H2), EUR 22038, Luxembourg, 2006

[14] Development of Energy markets until 2050 – A survey based on selected scenarios, Karlsruhe Institute of Technology, 2009

Artykuł powstał na podstawie pracy Agencji Rynku Energii „Analiza porównawcza kosztów wytwarzania energii elektrycznej w elektrowniach jądrowych, węglowych i gazowych oraz odnawialnych źródłach energii”, wykonanej w 2009 r. na zamówienie Ministerstwa Gospodarki.

| REKLAMA |

|

|

| REKLAMA |

|

|