|

|

|

|

|

|

Energetyka, Automatyka przemysłowa, Elektrotechnika

|

|

|

|

|

|

|

Głównie zagrożenia bezpieczeństwa energetycznego skłoniły około trzydzieści lat temu Francję i Japonię do podjęcia szerokiego rozwoju energetyki jądrowej. Relatywnie duże zasoby konwencjonalnych geologicznych pokładów uranu, wystarczające na zaspokojenie potrzeb obecnie eksploatowanych elektrowni jądrowych przez okres 100 – 300 lat, a po wejściu do eksploatacji rozwijanych technologii reaktorów mnożących na okres 3000 – 9000 lat, czynią energetykę jądrową w dłuższej perspektywie opcją samo podtrzymującą się jeśli chodzi o zasoby paliwa jądrowego. Struktura kosztów produkcji energii w elektrowniach jądrowych zapewnia stabilność i przewidywalność wysokości tych kosztów przez okres kilkudziesięciu lat. Postęp technologiczny w rozwoju reaktorów energetycznych III i IV generacji oraz zbudowanie międzynarodowej infrastruktury produkcyjnej, organizacyjnej i prawnej są podstawą dla przewidywanego, szerokiego rozwoju energetyki jądrowej w dłuższej perspektywie, bez konieczności przełomu technologicznego, pozwalającego na zastąpienie w dużym zakresie paliw organicznych z ich problemami bezpieczeństwa energetycznego, oddziaływania na środowisko i wzrastającego poziomu cen paliw.

Polityka energetyczna formułowana przez Unię Europejską stawia przed sobą trzy główne cele:

Energetyka jądrowa wpisuje się pozytywnie w realizację tych trzech strategicznych celów.

Dwa kraje, Francja i Japonia, podjęły wcześnie rozwój energetyki jądrowej głównie z powodu zagrożenia swego bezpieczeństwa energetycznego.

Na początku lat 70. około 10-krotny wzrost światowych cen ropy i gazu spowodował we Francji, podobnie jak i całej Europie Zachodniej, drastyczny spadek udziału ropy w produkcji energii elektrycznej, z około 35% w 1973 roku do 6% w 2000 roku, praktycznie zastąpionej przez energetykę jądrową. We Francji w okresie około 30 lat udział energetyki jądrowej w ogólnej produkcji energii elektrycznej osiągnął poziom 77%. W 2006 roku założono stopniowe zastępowanie wycofanych z eksploatacji 58 reaktorów energetycznych, poczynając od 2020 roku, 40 blokami jądrowymi o mocy jednostkowej 1600 MW. Ostateczna decyzja odnośnie do tego programu będzie podjęta około 2015 roku, w świetle doświadczenia w prowadzonej od grudnia 2007 roku budowie pierwszego reaktora III generacji typu EPR.

Podobne przyczyny w tym samym okresie spowodowały uznanie w Japonii energetyki jądrowej programem priorytetowym w gospodarce, co doprowadziło do stopniowego osiągnięcia w okresie do 2008 roku blisko 30% udziału energetyki jądrowej w łącznej produkcji energii elektrycznej. Przyjęty w 2005 roku Ramowy Program Polityki Energetyki Jądrowej zakłada w okresie do 2030 roku wzrost udziału elektrowni jądrowych w produkcji energii elektrycznej do 40%. Tak więc, podjęta w obydwu krajach około 30 lat temu decyzja okazała się słuszna i uzyskane doświadczenie stanowi podstawę decyzji o długofalowym utrzymaniu wysokiego udziału energetyki jądrowej w produkcji energii elektrycznej.

Wyniki analizy perspektyw światowego rozwoju energetyki jądrowej w XXI wieku, koordynowanej przez Międzynarodową Agencję Energii Atomowej [4], wskazały na następujące czynniki występujące w ostatnich latach, które powodowały wzrost zainteresowania energetyką jądrową:

Aspekt wielkiej skali rozwoju demograficznego świata w ostatnich dwu stuleciach jest mało uzmysławiany w rozważaniach problemu bezpieczeństwa energetycznego. Od 1800 roku, kiedy ludność świata osiągnęła poziom jednego miliarda, na osiągnięcie drugiego miliarda trzeba było czekać 120 lat, trzeciego miliarda 38 lat, czwartego 14 lat, piątego 13 lat, a szóstego już tylko 12 lat. W 2050 roku oczekuje się poziomu 9 miliardów ludności; średni wzrost o jeden miliard w 14 lat. W okresie ubiegłych 33 lat przybyło ludności o około 2,7 miliarda, głównie w krajach rozwijających się. Mniej więcej tyle samo ludności w tych krajach nie ma dostępu do energii elektrycznej, a dalsze 1,5 miliarda ma dostęp ograniczony. Tak więc mniej niż 40% ludności świata korzysta z szerokiego dostępu do elektryczności. [5]

Wzrost liczby ludności, postępujące uprzemysłowienie oraz urbanizacja w krajach rozwijających się wpływają w istotnym stopniu na przyspieszenie wzrostu zapotrzebowania na energię. Oczekuje się, że do 2050 roku zarówno globalne roczne zużycie energii pierwotnej świata, jak i energii elektrycznej wzrosną 2,5 raza. Istotny wpływ na ten proces mają Indie i Chiny. Ich wielka skala zintegrowanej gospodarki, ułatwiającej szybki rozwój, ma wielki wpływ na sytuację energetyczną świata.

Podwyższenie zużycia energii elektrycznej Chin i Indii z obecnego poziomu odpowiednio 1200 kWh/c i 420 kWh/c do załóżmy 3500 kWh/c wywołałoby zwiększenie produkcji energetycznej świata o 65%. Postępujące uprzemysłowienie Indonezji, Nigerii, Pakistanu, o łącznej liczbie ludności blisko pół miliarda i zużyciu energii elektrycznej, odpowiednio 428, 72 i 384 kWh/c będzie oddziaływać podobnie.

Powyższa sytuacja powoduje, że w trzynastu regionach świata, które wyróżniono w ramach omawianej analizy [4], w następujących siedmiu zagrożenie bezpieczeństwa energetycznego określono jako:

Tak więc występowanie, w różnym stopniu, problemu bezpieczeństwa energetycznego ma miejsce w krajach zamieszkałych przez ponad 60% ludności świata.

W perspektywie rosnących zagrożeń stabilności dostaw źródeł energii w znacznej części świata energetyka jądrowa stanowi duży potencjał pożądanej dywersyfikacji tych źródeł, wnosząc nowy rodzaj paliwa o dużych zasobach geologicznych, co w połączeniu z wysoką koncentracją energii w tym paliwie może pozwolić na zaspokojenie znacznych potrzeb energetycznych świata w dłuższej perspektywie. Ta wysoka koncentracja energii w uranie, w połączeniu ze specyficzną cechą jądrowego cyklu paliwowego, pozwalającą na wykorzystywanie w drodze recyklizacji izotopów rozszczepialnych plutonu powstałych w drodze przemiany nierozszczepialnych izotopów uranu uzasadnia traktowanie paliwa jądrowego jako quasi-odnawialnego źródła energii.

Oceny światowych geologicznych zasobów uranu dokonane w 2006 roku wskazują na wielkość konwencjonalnych zasobów, w których uran jest uzyskiwany jako główny produkt, o koszcie w koncentracie <130 USD/kg U, w kategorii zasobów:

Z powyższych zasobów 70% charakteryzuje się kosztem produkcji poniżej 80 USD/kg U. Prognozy znacznego zwiększenia światowego poziomu mocy elektrowni jądrowych powodują intensyfikację poszukiwań geologicznych uranu. W okresie 2004 – 2006 wydatki na te poszukiwania wzrosły 2,5 raza, do 770 mln USD, a w Australii w tym czasie z 10 mln USD do 60 mln USD.

Zidentyfikowane zasoby geologiczne uranu w ilości powyżej 100 tys. ton występują, według danych z 2007 roku, w dwunastu krajach, w tym w sześciu krajach (Australia, Kanada, Kazachstan, Niger, Namibia, Afryka Płd.) występuje w tej kategorii 70% światowych zasobów uranu. W wyniku prowadzonych poszukiwań rozpoznane konwencjonalne zasoby geologiczne uranu wzrosły w okresie dwu lat, do 2007 roku, o 15%.

Eksploatowane są pokłady o zawartości uranu w tonie rudy:

Oddzielną kategorią źródeł uranu są niekonwencjonalne zasoby, w których uran występuje w bardzo niskiej zawartości, razem z innymi minerałami i produkowany jest jako produkt uboczny. Są to głownie pokłady fosfatów, a także rudy metali nieżelaznych i łupków węglowych. W okresie po 1975 roku uran był produkowany na małą skalę w Belgii z fosfatów z Maroka oraz w USA z fosfatów z Florydy. Łączna ilość uranu w rozpoznanych zasobach niekonwencjonalnych oceniana jest na około 22 miliony ton.

Uran o łącznych zasobach 4 miliardów ton występuje też w wodzie morskiej o średniej zawartości 3 – 4 ppm. Uzyskanie jednego kilograma uranu wymaga przerobienia 350 000 ton wody. W latach 1960 – 1980 badania nad technologią odzysku uranu z tego środowiska prowadzono w kilku krajach, a obecnie kontynuowane są w Japonii, gdzie koszty tego odzysku oceniane są na 700 USD/kg uranu [1].

Oceny dokonane ostatnio przez Nuclear Energy Agency/OECD wskazują, że geologicznie zidentyfikowane zasoby uranu mogą pokryć potrzeby obecnego

programu elektrowni jądrowych przez okres 100 lat, wszystkie konwencjonalne zasoby uranu przez 300 lat oraz wszystkie zasoby konwencjonalne zwiększone o uran występujący w fosfatach przez okres 700 lat [6]. Ilość uranu w kilku rozpoznanych pokładach geologicznych w Polsce, o średniej zawartości 0,25 – 1,1 kg U/tonę ocenia się na 7270 ton, a w prognozowanych zasobach na 100 tys. ton. Ta druga ilość odpowiada potrzebom pracy dziesięciu elektrowni jądrowych z reaktorami lekko wodnymi o dużej mocy w okresie 60-letniej eksploatacji [2].

Produktem handlowym w światowym obrocie uranem naturalnym jest koncentrat uranu uzyskiwany w drodze przerobu na miejscu wydobytej na powierzchnię rudy bądź w drodze podziemnego ługowania pokładów. Udział tej drugiej technologii wzrasta. Koncentrat uranu, zwany potocznie „yellow cake”, zawiera około 80% uranu w postaci tlenku.

Geograficzny rozkład centrów produkcji uranu jest odmienny od występującego w wydobyciu ropy i gazu. Koncentrat uranu produkowany jest obecnie w 20 krajach. Kanada i Australia miały udział w 2006 roku 44% w światowej produkcji, a łącznie z Kazachstanem, Nigrem, Federacją Rosyjską, Namibią, Uzbekistanem i USA dostarczały 93% światowej produkcji, która wynosiła w 2006 roku około 40 tys. ton. Tak więc, zarówno geograficzny rozkład geologicznych zasobów rud uranu jak i centrów produkcji koncentratu uranu wskazują, że nie istnieją warunki do budowania pozycji monopolisty przez żaden kraj, szczególnie przez żadne mocarstwo atomowe.Podobny rozkład geograficzny występuje w imporcie uranu do krajów UE. W około 50% pochodzi on z przewidywalnych politycznie Australii i Kanady oraz w 15% z Kazachstanu, z którym EURATOM zawarł w 2006 roku umowę o współpracy w pokojowym wykorzystaniu energii jądrowej.

Istnieje bardzo szeroka dywersyfikacja dostawców uranu i usług w ramach jądrowego cyklu paliwowego do krajów UE. Obrazują to liczby zawarte w tabeli 1.

Szczególnie w zakresie usług konwersji i wzbogacania izotopowego uranu oraz produkcji elementów paliwowych elektrownie jądrowe w poszczególnych krajach korzystają z usług różnych dostawców w warunkach silnej konkurencji wewnątrz UE i poza nią (Rosja, Kanada, USA)

Rynek uranu i usług w zakresie cyklu paliwowego jest nowym rynkiem, na którym występują nowego rodzaju zależności oraz czynniki wpływające na jego kształtowanie się. W ramach przygotowań do podjęcia rozwoju energetyki jądrowej w Polsce należy, między innymi, podjąć aktywną obserwację i analizę tych zależności i czynników, jako niezbędne wsparcie dla formułowania optymalnej polityki w zakresie jądrowego cyklu paliwowego oraz negocjacji kontraktów w ramach tej polityki. Istotnym elementem tej polityki jest również tworzenie rezerw paliwa reaktorowego. Większość towarzystw energetycznych w krajach UE utrzymuje 1 – 2-letnie rezerwy operacyjne. Porównanie ilości dostaw do krajów UE i zużycia paliwa wskazuje na postępujący wzrost tych rezerw. Jest to zgodne z zalecaną polityką UE.

Bardzo wysoka koncentracja energii zawarta w paliwie reaktorowym umożliwia tworzenie rezerw tego paliwa po praktycznie zaniedbywalnym koszcie. Jeden kilogram paliwa reaktorowego o typowym wzbogaceniu 4,5% jest energetycznie równoważny 130 tonom węgla kamiennego. Roczne zapotrzebowanie na paliwo dla elektrowni jądrowej z reaktorem lekkowodnym o mocy 1000 MW wynosi około 30 ton. Możliwe jest więc tworzenie wieloletnich zapasów strategicznych paliwa po zaniedbywanym koszcie. W okresie zimnej wojny gromadzone zapasy strategiczne znacznie przekraczały bieżące zapotrzebowanie. [6]

Kraje rozwijające szeroko energetykę jądrową i nieposiadające własnych zasobów geologicznych uranu, jak Japonia, subsydiują jego poszukiwania geologiczne i inwestują w przedsięwzięcia kapitałowe za granicą [3].

Polska jako członek UE jest też członkiem Europejskiej Wspólnoty Energii Atomowej – Euratom, która dla zapewnienia dostaw materiałów i usług w zakresie cyklu paliwowego na zasadzie równego dostępu powołała w 1960 roku Agencję Dostaw Uranu. Jej główne cele to:

Mimo wysokiego, 30% udziału energetyki jądrowej w produkcji energii elektrycznej w krajach UE, zagrożeń dostaw nie było i wymagań takich nie wprowadzono, w odróżnieniu od sytuacji na europejskim rynku ropy i gazu.

Ze względu na wielki potencjał Rosji w przemyśle jądrowego cyklu paliwowego, Komisja Europejska negocjuje obecnie nową bilateralną umowę o współpracy Euratom-Rosja.

Będąc członkiem UE, a tym samym członkiem porozumień między Euratomem i krajami będącymi największymi dostawcami uranu Polska będzie więc miała zapewnioną możliwość jego importu z wybranego kraju na warunkach rynku komercyjnego. W znacznym stopniu jest też zapewniony dostęp Polski do usług w zakresie jądrowego cyklu paliwowego, ponieważ znacząca ich część (w przypadku izotopowego wzbogacania uranu 70%) jest realizowana w zakładach w państwach członkowskich UE [3].

Pojęcie bezpieczeństwa energetycznego rozważanego w perspektywie wieloletniej obejmuje również aspekt dużych wahań cen paliw. Pod tym względem energetyka jądrowa reprezentuje wysoce korzystne cechy.

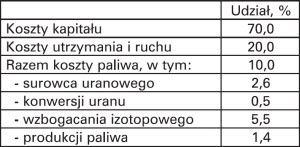

Tabela 2 obrazuje strukturę średnich kosztów produkcji energii elektrycznej w elektrowniach z reaktorami lekkowodnymi.

Wskazuje ona, że 70% kosztów produkcji energii stanowi amortyzacja nakładów na budowę elektrowni a 7,4% to, w pewnym sensie, amortyzacja w okresie trwającej 1 – 2 lat kampanii wypalania paliwa, kosztów procesów technologicznych produkcji paliwa. Japończycy piszą więc, że elektrownie jądrowe palą technologią, która ze swej istoty ulega z czasem modernizacji, zazwyczaj przynoszącej obniżanie kosztu.

Udział surowca uranowego (koncentratu uranu) w koszcie produkcji energii stanowi około 2,6%. Osiemdziesiąt pięć procent umów na dostawę koncentratu uranu opiera się na kontraktach długoterminowych. Ceny kontraktowe w 2006 roku wahały się w przedziale 46 – 56 USD/kg uranu. Natomiast ceny na rynku natychmiastowym (spot prices) wykazywały duże wahania, od poziomu 18 USD/kg uranu w 2000 roku do 270 w 2007 roku. Ten wzrost przypisywany jest rosnącym perspektywom rozwoju energetyki jądrowej i podejmowanym w związku z tym inwestowaniem w górnictwo uranu i produkcję koncentratu oraz prawdopodobnym działaniom spekulacyjnym [6]. Kilkudziesięcioletnie doświadczenie przemysłu wydobycia i przerobu rud uranu wskazuje na możliwość przewidywania poziomu światowych cen koncentratu uranu.

Reszta kosztów produkcji energii – 20% – to z natury stabilne koszty utrzymania i ruchu.

Tak więc, po wybudowaniu EJ, jej koszty produkcji energii są w wysokim stopniu zdeterminowane i stabilne i dają się przewidywać na cały okres jej pracy, 40 – 60 lat. Ta stabilność i przewidywalność wysokości kosztów produkcji energii elektrycznej przez EJ ułatwia dokonywanie długofalowych ocen opłacalności wykorzystywania w przyszłości energii produkowanej przez EJ do produkcji wodoru, odsalania wody morskiej, napędu samochodów czy przemysłowych procesów wysokotemperaturowych.

Ten walor energetyki jądrowej z punktu widzenia jej wpływu na bezpieczeństwo energetyczne kraju jest dodatkowo wzmacniany perspektywą stopniowego obniżania kosztów produkcji energii elektrycznej w elektrowniach jądrowych, głównie w wyniku:

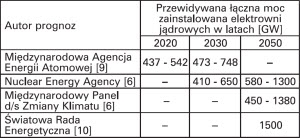

Około 2004 roku zakończył się trwający od 1990 roku okres „powściągliwości” w podejmowaniu decyzji budowy nowych elektrowni jądrowych wywołany głównie liberalizacją rynku elektroenergetyki i obniżeniem w tym okresie poziomu cen paliw organicznych. Opublikowane w 2000 roku przez MAEA prognozy przewidywały obniżenie łącznej mocy zainstalowanej elektrowni jądrowych na świecie z 350 GW w 2000 roku do 300 GW w 2020 roku. Tabela 3 wskazuje na zasadnicze odwrócenie tej tendencji w późniejszym okresie.

Istnieje dość znaczna zbieżność przewidywań powyższych organizacji. Przewidywania te mają wspólną cechę – ograniczają się wyłącznie do reaktorów do produkcji energii elektrycznej i nie uwzględniają znacznego potencjalnego zapotrzebowania na reaktory do produkcji wodoru, odsalania wody morskiej i dzielnicowego ogrzewania.

Scenariusz niskiego zapotrzebowania zakłada jedynie zastępowanie wycofywanych z eksploatacji elektrowni jądrowych. Nowe elektrownie mają zazwyczaj wyższą moc od wycofywanych z eksploatacji; zakłada się też podnoszenie mocy elektrowni eksploatowanych, stąd występuje pewien wzrost łącznej mocy zainstalowanej.

Scenariusz NEA wysokiego rozwoju opiera się na sformułowanych w 2007 roku narodowych planach i oświadczeniach rządowych dotyczących okresu do 2030 roku. Scenariusz dla lat 2030 – 2050 opiera się na prognozach zakładających ograniczony sukces programu zatrzymywania i składowania CO2 oraz programu wykorzystywania odnawialnych źródeł energii, pozytywnych doświadczeń w budowie elektrowni jądrowych nowej generacji, utrzymywania się społecznego i politycznego zainteresowania przeciwdziałaniu zmianom klimatu, szerokiego zakresu stosowania opłat za emisję CO2 oraz wzrostu społecznego i politycznego poparcia dla rozwoju energetyki jądrowej.

Realizacja tego scenariusza będzie prowadzić do wzrostu udziału energetyki jądrowej do poziomu 12,5% w ogólnym zużyciu energii oraz do 22% udziału w ogólnej produkcji energii elektrycznej. Będzie ona wymagać wysiłku w rozwoju zdolności produkcyjnej przemysłu reaktorowego aby, sprostać wymaganej budowie 10 – 20 reaktorów energetycznych rocznie w okresie do 2030 roku oraz 50 – 60 reaktorów rocznie w okresie 2030 – 2050. W analizie NEA realności zaspokojenia takiego zapotrzebowania wskazano na potencjał przemysłu reaktorowego w latach 80., kiedy w latach 1984 i 1985 włączano do eksploatacji po 32 reaktory. Oceniono, że od tego czasu potencjał przemysłowy świata wzrósł dwukrotnie i że oczekuje się jego dalszego podwojenia w okresie do 2050 roku. Można więc oczekiwać zdolności przemysłu do zaspokojenia z nadwyżką potrzeb wysokiego scenariusza rozwoju energetyki jądrowej. [6]

Doświadczenie kilkudziesięcioletniej eksploatacji kilkuset reaktorów energetycznych w kilkudziesięciu krajach oraz zarysowujące się od kilku ubiegłych lat perspektywy szerokiego rozwoju energetyki jądrowej przyniosły tworzenie ważnych elementów infrastruktury technicznej, organizacyjnej i prawnej związanych z energetyką jądrową i jej cyklem paliwowym. Istnienie tej infrastruktury powoduje, że energetyka jądrowa jako składnik „energy mix” systemu elektroenergetycznego wnosi do tego systemu czynniki pozytywne z punktu widzenia bezpieczeństwa energetycznego.

Po budowie w okresie lat 1950 – 1960 prototypowych reaktorów gazowo-grafitowych i wodnych I generacji, z których jedynie kilka jest jeszcze w eksploatacji, zbudowano w latach 1970 – 1990 około 400 reaktorów średniej i dużej mocy, II generacji, głównie lekkowodnych, a także ciężkowodnych, z których większość znajduje się obecnie w eksploatacji i osiąga akceptowalne parametry niezawodności pracy, bezpieczeństwa jądrowego i kosztów produkcji energii. W latach 90. podjęto prace nad reaktorami III generacji ewolucyjnie zaawansowanymi, głównie w zakresie bezpieczeństwa jądrowego i kosztów produkcji energii. Zbudowano cztery bloki, w budowie znajduje się pięć i planowana jest budowa dalszych ośmiu bloków tej generacji.

Perspektywy szerokiego rozwoju energetyki jądrowej dla produkcji energii elektrycznej oraz dla zarysowującego się zapotrzebowania na energię cieplną przez różne technologie doprowadziły do zainicjowania w 2000 roku przez 12 krajów i Euratom międzynarodowego programu dla rozwoju IV generacji reaktorów energetycznych. Po dwu latach przeglądów i ocen istniejących koncepcji i technologii dokonano w 2002 roku wyboru sześciu najbardziej obiecujących reaktorów i odpowiadających im schematów cyklu paliwowego. Głównymi celami tych systemów są:

Osiągnięcie pierwszego z tych celów, poprzez wprowadzenie reaktorów na neutronach prędkich, reaktorów powielających, może zwiększyć potencjał energetyczny geologicznie zidentyfikowanych zasobów uranu do zaspokojenia potrzeb przez 3000 lat pracy obecnego światowego stanu elektrowni jądrowych, wszystkich konwencjonalnych zasobów uranu przez okres 9000 lat oraz wszystkich zasobów konwencjonalnych zwiększonych o uran występujący w fosfatach przez 21000 lat. Tak więc energetyka jądrowa, w miarę potrzeb, stawać się będzie opcją energetyczną samopodtrzymującą się, jeśli chodzi o zużycie paliwa, przez wiele stuleci. Stworzy to, praktycznie nieograniczone w tym zakresie, warunki do wykorzystywania energetyki jądrowej do zastosowań innych niż produkcja energii elektrycznej. Te warunki to obfitość energii czystej, jeśli chodzi o emisję CO2 oraz zanieczyszczenia środowiskowe, produkowanej po konkurencyjnym koszcie.

Rozwój reaktorów wysokotemperaturowych przyniesie korzystną i sprawdzoną już alternatywną technologię dla wykorzystywania paliw węglowodorowych do produkcji ciepła technologicznego w zakresie temperatur powyżej 500°C dla celów:

Tania i „czysta” energia elektryczna z elektrowni jądrowych może też być wykorzystana dla rozwiązywania narastających problemów deficytu wody pitnej, ogrzewania dzielnicowego oraz napędu samochodów wykorzystując system hybrydowy. Oczekuje się, że reaktory IV generacji będą dostępne na rynku w latach 2030 – 2040.

Malejąca liczba zamówień na świecie na budowę elektrowni jądrowych od końca lat 80. spowodowała konsolidację i ograniczanie przemysłu budowy tych elektrowni. W tym okresie miały miejsce znaczące konsolidacje w ramach tego przemysłu.

W efekcie tych działań powstało na rynku kilka grup przemysłu reaktorowego będących właścicielami technologii 10 standardowych projektów reaktorów:

Żaden z istniejących producentów urządzeń elektrowni jądrowych nie jest w stanie zbudować jej całkowicie sam. Niezbędny jest łańcuch podwykonawców dysponujących wiedzą i doświadczeniem odpowiadającym standardom elektrowni jądrowych. Istniejący potencjał w tym zakresie jest obecnie bardziej ograniczony w Północnej Ameryce i w Europie niż to miało miejsce w latach osiemdziesiątych. W szczególności dotyczy to produkcji kutych elementów stalowych dla zbiorników ciśnieniowych i wytwornic pary. Potrzebny jest pewien czas na zbudowanie tego potencjału w miarę wzrostu zamówień na nowe elektrownie jądrowe.

W obecnej sytuacji zamówieniu pierwszych elektrowni jądrowych w różnych krajach i regionach towarzyszyć będzie poszukiwanie i wybór partnerów, członków niezbędnego łańcucha podwykonawców. Ta sytuacja po-woduje, że w dążeniu do krótkiego okresu budowy i ograniczenia nakładów inwestycyjnych opłacalną jest budowa kolejno kilku bloków jądrowych. Doświadczenie w tworzeniu takiego łańcucha podwykonawców, poza firmami AREVA NP i Siemens, zdobywa obecnie Finlandia. W dążeniu do wykorzystania efektów tego wysiłku podjęto już przygotowania do złożenia przez towarzystwa energetyczne formalnego wniosku budowy trzech dalszych bloków jądrowych.

Równolegle z zarysowanym rozwojem światowej infrastruktury technicznej energetyki jądrowej miał miejsce postęp w tworzeniu międzynarodowej infrastruktury prawnej i organizacyjnej dotyczących głównie aspektów bezpieczeństwa jądrowego i radiologicznego, ochrony fizycznej materiałów jądrowych oraz zabezpieczeń przed dywersją materiałów jądrowych dla celów produkcji broni jądrowej.

Główne elementy tej struktury wymieniono poniżej.

a)

Opracowanie przez Międzynarodową Agencje Energii Atomowej (MAEA) w latach 1975 – 1980 zbioru norm w zakresie bezpieczeństwa jądrowego elektrowni jądrowych pod nazwą Nuclear Safety Standards (NUSS). W ramach trzech kategorii:

– podstaw bezpieczeństwa,

– wymagań bezpieczeństwa,

– poradników bezpieczeństwa

opracowano, w wyniku szerokiej współpracy organizacji międzynarodowych i krajowych około 200 dokumentów reprezentujących międzynarodowy konsensus w zakresie wymagań bezpieczeństwa, mogący stanowić podstawę do formułowania przedmiotowych regulacji krajowych. Normy NUSS są okresowo modyfikowane.

b)

Opracowanie przez towarzystwa energetyczne i przemysł produkcji urządzeń elektrowni jądrowych we współpracy z urzędami dozoru jądrowego dokumentów wymagań eksploatatorów. W latach osiemdziesiątych towarzystwa energetyczne eksploatując elektrownie jądrowe w USA i w Europie podjęły rozważania zakupu następnej generacji elektrowni jądrowych. Uznano, że warunkiem dla uzyskania akceptacji ekonomicznej, politycznej i społecznej nowych elektrowni musi być spełnienie przez producentów urządzeń elektrowni wymagań podwyższonego poziomu bezpieczeństwa, większej prostoty urządzeń i większych marginesów projektowych, które powinny również przynieść poprawę

ekonomicznej konkurencyjności. Efektem prac nad sformułowaniem tych wymagań technicznych podjętych w USA w 1985 roku oraz w Europie w 1989 roku są dokumenty t. zw. Wymagań Eksploatatorów (Utility Requirements w USA oraz European Utility Requirements w Europie). Do prac nad tymi dokumentami zaproszono urzędy dozoru jądrowego, z myślą o takim formułowaniu wymagań odnośnie do bezpieczeństwa jądrowego, aby przedstawione do akceptacji tych urzędów projekty miały szanse na uzyskanie licencji na budowę i eksploatacje elektrowni. Udział w tych pracach wielu towarzystw energetycznych, dostawców urządzeń elektrowni jądrowych, usług inżynierskich i konsultacyjnych, inżynierów architektów i towarzystw budowlanych doprowadził do pewnego rodzaju konsensusu przemysłowego dotyczącego pożądanych elementów w projektach elektrowni jądrowych. Okresowo dokonywane są przeglądy i modyfikacje dokumentów Wymagań Eksploatatorów. Stopniowo stają się one punktem odniesienia przy ocenianiu projektów elektrowni jądrowych pojawiających się na rynku, co jest szczególnie cenne dla krajów inicjujących rozwój energetyki jądrowej. Do tej pory opracowano Wymagania Eksploatatorów dla elektrowni z reaktorami lekkowodnymi.

c)

Założenie w 1989 roku przez operatorów elektrowni jądrowych na świecie organizacji Stowarzyszenia Operatorów Elektrowni Jądrowych (World Association of Nuclear Operators – WANO), w celu pomocy jej członkom w osiągnięciu praktycznie najwyższego poziomu bezpieczeństwa eksploatacyjnego ich elektrowni jądrowych. Członkami WANO są wszyscy operatorzy elektrowni jądrowych na świecie. Swoje cele realizuje WANO przez okresowe przeglądy pracy elektrowni przez grupy ekspertów z innych elektrowni jądrowych, promowanie dobrych praktyk eksploatacyjnych, okresowe publikacje osiągnięć w zakresie wybranych wskaźników eksploatacyjnych i analizę trendów w tym zakresie oraz inne formy wymiany informacji.

d)

Opracowanie na początku lat dziewięćdziesiątych przez MAEA, we współpracy z FAO, ILO, NEA/OECD i WHO International Basic Safety Standards for Protection Against Ionising Radiation and for the Safety of Radiation Sources, tzw. Basic Safety Standards (BSS). Są one okresowo modyfikowane.

Z punktu widzenia energetyki jądrowej podstawowym elementem tych przepisów są limity dawek promieniowania dopuszczalnych dla ludności wokół elektrowni jądrowych oraz operatorów elektrowni, które obowiązują przy projektowaniu tych elektrowni i zakładów jądrowego cyklu paliwowego.

e)

Przyjęcie w 1986 roku opracowanej w ramach MAEA Konwencji o Wczesnym Powiadamianiu o Wypadkach Jądrowych w celu stworzenia systemu notyfikacji MAEA i krajów sąsiednich o wypadkach z potencjalnymi konsekwencjami transgranicznymi.

f)

Przyjęcie w 1994 roku opracowanej w ramach MAEA Konwencji Bezpieczeństwa Jądrowego ustalającej międzynarodowe wzorce bezpieczeństwa dla regulacji dotyczących bezpieczeństwa jądrowego i praktyk w tym zakresie.

g)

Przyjęcie w 1993 roku opracowanej w ramach MAEA Międzynarodowej Konwencji Bezpieczeństwa w Gospodarce Paliwem Wypalonym i Odpadami Promieniotwórczymi, w celu wzmocnienia bezpieczeństwa jądrowego w tym zakresie.

h)

Przyjęcie w latach 1960 – 1997 szeregu konwencji i międzynarodowych protokołów dotyczących odpowiedzialności i odszkodowań za szkody wywołane wypadkami jądrowymi.

i)

Przyjęcie w 1980 roku opracowanej w ramach MAEA Międzynarodowej Konwencji o Fizycznej Ochronie Materiałów Jądrowych, zmodyfikowanej w 2005 roku.

Elementy opisanej infrastruktury organizacyjnej i prawnej powstały w reakcji na problemy, które pojawiły się w okresie około 50-letniego okresu rozwoju energetyki jądrowej. Można powiedzieć, że państwa reagowały względnie szybko na te problemy. Rozwój tej infrastruktury uczynił, szczególnie aspekty bezpieczeństwa jądrowego i radiologicznego, w szerokim zakresie międzynarodowymi. Istnienie tej rozbudowanej infrastruktury jest szczególnie pomocne krajom dopiero wkraczającym na drogę rozwoju energetyki jądrowej.

Energetyka jądrowa, uczestnicząca obecnie w 16% w światowej produkcji energii elektrycznej i 23% w bardziej rozwiniętych krajach OECD, dzięki szerokiej dostępności do bogatych zasobów geologicznych uranu, rozwiniętej technologii reaktorów oraz jądrowego cyklu paliwowego, tak że jej dalszy rozwój nie wymaga przełomu technologicznego, stała się szeroko akceptowalną alternatywą dla zastąpienia w dużym zakresie paliw organicznych z ich problemami bezpieczeństwa energetycznego, oddziaływania na środowisko i wzrastającego poziomu cen paliw [6].

Autor doc. dr Tadeusz Wójcik

[1] NEA/OECD, IAEA: Uranium 2007; Resources, Production and Demand, Joint Report, Paris 2008

[2] Horst-Michael Prasser : Are there sources of uranium big enough for nuclear industry, Materiały konferencji „Nuclear Energy in Poland”, Warszawa, 20 – 21 październik 2008

[3] Kaniewski J.: Dostawy paliwa dla elektrowni jądrowych w Unii Europejskiej, Postępy Techniki Jądrowej, Vol 51. Z.II, 2008

[4] Toth F.: Prospects for nuclear power in the XXI century, a world tour, Int. J. Global Energy Issues, Vol. 30, Nos.1/2/3/4. 2008

[5] Ritch J.: The Nuclear Renaissance in a Global Context, American Nuclear Society, 2007 Annual Meeting

[6] AEN/NEA : Nuclear Energy Outlook- 2008, Nuclear Energy Agency/OECD, 2008

[7] World Nuclear Association: The economics of nuclear power, London, September 2008

[8] World Nuclear Association : Uranium enrichment, London 2008

[9] International atomic Energy Agency: Energy, Electricity and Nuclear Power Estimates up to 2030, Vienna 2008

[10] World Energy Council: The role nuclear power in Europe, London 2007

| REKLAMA |

|

|

| REKLAMA |

|

|

Warto dbać raczej o dywersyfikację źródeł energii - obok elektrowni cieplnych i odnawialnych (takich jak elektrownie słoneczne) w Polsce, która ma własne zasoby uranu (którego cena zresztą wpływa na koszt wyprodukowania energii jedynie w nieznaczny sposób), powinny się znaleźć nowoczesne i bezpieczne elektrownie jądrowe generacji III+, np. typu EPR, jakie są obecne budowane w m.in. Finlandii oraz Francji.

Nie zgadzam się z pierwszymi trzema z czterech argumentów przedmówcy, ponieważ nie nie da się ich poprzeć wiarygodnymi źródłami, zwłaszcza 2.

Natomiast temat globalnego ocieplenia jest natomiast kontrowersyjny i obecnie zdania naukowców co do niego są podzielone.

W mojej opinii ma pan/pani jednak zupełną rację co do czwartego punktu ;)

@astromaria: NIE JESTEŚMY "podludźmi". Proszę to wycofać.

Poza tym, oprócz wspomnianych wyżej budowanych we Francji i Finlandii obiektów, wiele państw zachodnich rozważa opcję budowy nowych elektrowni jądrowych.

1.Wybudowanie reaktorów jądrowych wiąże się z ogromną pożyczką i jej oprocoentowaniem ( Francja do tej pory jest zadłużona, nie wiem jak Japonia)

2. Wydobycie uranu oraz jego składowanie jest niesamowicie kosztowne ( za jakiś czas będziemy te odpady wykopywać bo jakiś eko-oszołom zaproponuje czyt. nakaże, żeby wysyłać je w słońce/kosmos ).W ciągu 3-4 tygodni umiera około połowy górników wydobywających uran. Niezbędne wzbogacanie uranu wiąże się z kolejnymi kosztami, czyli z wybudowaniem wirówek wzbogacających.

3. Jaki jest sens inwestowania w elektrownie jądrowe ? Za czasów PRL w Polsce funkcjonowało około 160 kopalni węgla, teraz kilkanaście... Posiadamy również ogromne złoża gazu, poczynając od metanu któremu tak często zdarza się wybuchać w naszych kopalniach. Globalne ocieplenie nie istnieje i do tej pory każdy powinien to wiedzieć, więc czemu nie wykorzystać zasobów w które bogata jest Polska ?

4.Z pewnych źródeł wiadomo, że zasoby "nieodnawialne" ( chociaż WIELE złóż nie zostało jeszcze odkrytych) starczą nam łącznie na kilkaset lat. Jest to czas w którym winniśmy rozwijać i wprowadzać w życie technologie energetyczne wykorzystujące promienie słoneczne/wiatr/wodę do wytwarzania elektryczności, ogrzewania domu, transportu itp. Pewne jest, że wcześniej czy później i tak globalnie, najchętniej będziemy korzystać z promieni słonecznych jako najpewniejszego,najwygodniejszego i najtańszego źródła energii.

Szkoda, że rządzą nami ludzie nierozsądni, mający pojęcie o przejmowaniu władzy i robieniu przekrętów, a niepotrafiący podjąć słusznej decyzji i zadziałać na rzecz dobra ogółu i naszej ojczyzny.